【自主レポート】 |

第32回北海道自治研集会 特別分科会 夕張からわがまちの財政を考える |

|

1. はじめに 三位一体の改革、夕張問題、財政健全化法……この間の自治体財政を取り巻く情勢はめまぐるしく変化し、財政危機の中で自治体がこれまで通り存続していけるのかが大きな課題となっています。富良野市においても「厳しい財政事情」という言葉は、今や交渉時における当局のスローガンとなっています。富良野市では財政難を理由として現業部門を中心とした民間委託や指定管理者の導入を進め、新規職員採用抑制による人員削減や昇給延伸、基本賃金の削減などの合理化が行われています。 2. 検証1 富良野市は赤字団体か? それとも黒字団体か? 実質収支は、収支が実質的に赤字か黒字かを見る指標です。図-1から富良野市は黒字決算を維持し続けていることがわかります。2006年度決算では、1億6,576万円、2.2%の黒字決算となっています。 |

| 図-1 |

|

| 図-2 |

|

| 図-3 |

|

3. 検証2 歳入はどのくらい減少しているのか? 富良野市の実質単年度収支が、近年、赤字となった原因は何でしょうか。 |

| 図-4 |

|

| 図-5 |

|

4. 検証3 富良野市は何にお金を使ってきたか? 歳入の次に歳出をみてみます。 |

| 図-6 |

|

| 図-7 |

|

5. 検証4 富良野市は体力以上の借金をしているのか? 富良野市は、近年のハード事業の整備により体力以上の借金をしているのか。関西学院大学小西教授の著書によれば、「財政分析を行うときのポイントのひとつは、「体力以上の起債をしてしまっているかどうか」であり、地方交付税が圧縮されている時期では、体力以上に起債をしてしまうと、自治体運営に大きく影響を与える」ことが記されています。その目安が起債制限比率=財政力指数×30の近似式です。2006年度決算による富良野市の起債制限比率【9.2】は財政力指数【0.342】×30=10.26より小さい結果となりました。よって、富良野市は体力以上の借金をしているとはいえません。 |

| 図-8 |

|

6. 検証5 富良野市の財政は何が悪いのか? 財政が悪いといわれる場合、地方交付税の削減による影響の他に、資金繰りという面で悪いのか、償還能力という面で悪いのか峻別しておかなければなりません。図-9の左下の部分に位置する自治体は、償還能力も資金繰りも良く健全財政であるといえます。右下の部分は、償還能力はあるため、人件費のカットや住民サービスの引下げは十分抑制されており、むしろ公共事業を抑制してこれ以上起債をしないことです。左上の部分は、償還能力が悪いため、基金を積むなり、公債費以外の経常費の抑制に努めるなどの強化策が必要となります。右上の部分は、行革による経常経費の抑制と、地方債残高の減少の両方をめざすという厳しい財政運営が必要となります。 |

| 図-9 |

|

富良野市の2006年度決算における経常経費比率の公債費分は18.6%、公債費を除く経常経費比率は73.8%であり、図-9では左上の部分に位置します。これは、資金繰りは良いが償還能力は悪いということであり、財政再建策には、公債費を除く経常経費の抑制が必要であることを意味しています。 7. 検証6 経常収支比率の分析 図-10は富良野市の経常収支比率の推移を示しています。1989年度から1995年度までは適正値といわれる70%台を維持していましたが、2002年度には90%台に突入し、2005年度には98%にまで上昇しています。経常収支比率が90%以上では弾力性を欠いた財政運営が強いられます。 |

| 図-10 |

|

| 図-11 |

|

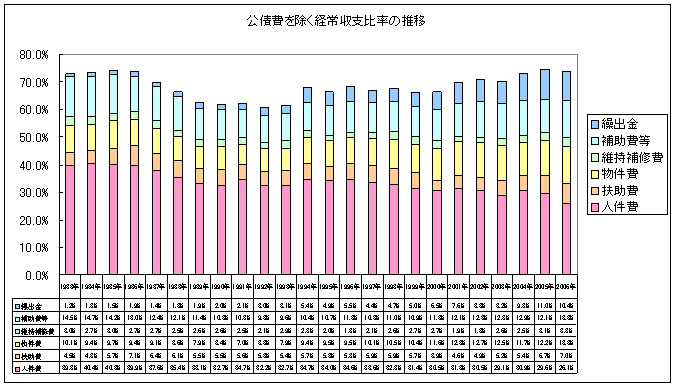

図-12は公債費を除く経常収支比率の経年変化を示しています。人件費は1996年度以降、毎年のように減少しています。しかし、それ以外の物件費、扶助費、補助費、繰出金は上昇しています。特に特別会計への繰出金の増加が顕著になっています。 |

| 図-12 |

|

表-1は、2005年度決算における富良野市の経常収支比率を全道180市町村の順位で示したものです。この表から、富良野市は特に人件費、扶助費、繰出金の比率が高くなっています。 |

|

8. 今後の課題 人件費は新規採用職員の抑制や3年連続賃金カットなどの合理化を受入れ、2006年度のラスパイレス指数は90.4となり、2007年度の人件費比率はさらに減少しているものと想定されます。しかし、類似団体と比較することにより、どの分野にどの程度職員配置され、それが富良野市の政策にどのように位置づけられているのか分析が必要となります。 |