1. はじめに

2007年4月に地方分権改革推進法が施行され、2009年度中の国会提出を目指すとされる「新分権一括法案」(仮称)の準備が着々と進められている。法施行と同時に内閣府に設置された地方分権改革推進委員会では、2007年11月に「中間的なとりまとめ」が提示され、地方財政については国庫補助負担金、地方交付税、税源移譲を含む税源配分の一体的な改革や地域間の財政力格差の是正などが明記され、財政の分権が引き続き検討されている。税源移譲については、地方が当面の目標としている国と地方自治体の税源配分5:5には、5~6兆円分が必要であるため、ここでどこまで踏み込めるかが課題であるといわれているが、地方からすると、三位一体の改革で税源移譲と引き換えに5.1兆円の地方交付税が削減されたことで厳しい財政運営を強いられるとともに、景気回復による法人二税(法人住民税、法人事業税)を中心とする税収増が都市部に集中する状況では、これ以上地域間格差が拡大されるような財政の分権は、歓迎できないというのが本音かもしれない。

今回、地域財政に係わるワーキンググループを組織するにあたり、三位一体の改革が示されたころからマスコミ等で頻繁にアナウンスされた、いわゆる「公務員バッシング」と呼ばれる事項の中から、人件費について調査研究することとした。前述のとおり地方自治体としては、歳入が期待できない中で歳出を切り詰めようとすることは当然のことといえるが、マスコミ等の論調に乗り、人件費に責任を負わせることは正しい判断なのであろうか。

本ワーキンググループでは、人件費の正体を明らかにするべく、「自治体財政の逼迫原因が本当に職員人件費に起因するのか」「平成の大合併は、どのような影響を及ぼしたのか」をテーマに、県内の自治体をモデルとして以下に検証するものである。

2. ワーキンググループの概要

(1) モデル自治体の選定

モデル自治体の選定にあたっては、下記の3点を重視した。

① 県域を大きく北部、南部と分割し、地域区分にて抽出。

② 市、町の行政区分にて抽出。

③ 合併した自治体、合併しなかった自治体の区分にて抽出。

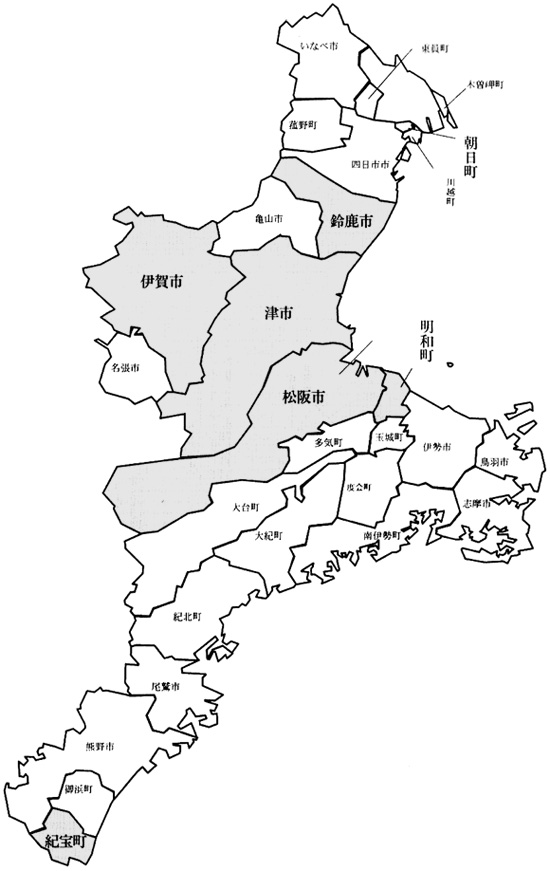

この結果、北から順に朝日町、鈴鹿市、津市、伊賀市、松阪市、明和町、紀宝町の7自治体を調査対象とした。この7自治体を上記の3点でそれぞれ分類した場合、

① 地域区分 北部……朝日町、鈴鹿市、津市、伊賀市

南部……松阪市、明和町、紀宝町

② 行政区分 市………鈴鹿市、津市、松阪市、伊賀市

町………朝日町、明和町、紀宝町

③ 合併区分 有………津市(2006年1月)、伊賀市(2004年11月)、松阪市(2005年1月)、紀宝町(2006年1月)

無………朝日町、鈴鹿市、明和町

とすべてにおいて4:3となる。地図でみると、北部の中でも南に位置する鈴鹿市・津市・伊賀市と、南部の中でも北に位置する松阪市・明和町と位置的には若干集中した感はあるが、概ねバランスの取れた選定となったと思われる。

(2) 分析の方法・資料等

各モデル自治体の財政分析に際しての主な資料として、各自治体の通称「決算カード」(普通会計:「一般会計」と「公営企業会計以外の特別会計」)及び、一部「地方財政状況調査」の数値を入手した。また、基本的な状況を把握するために、県ホームページで公表されている各自治体の2006年度の「歳出比較分析表」も参考とした。

作業としては、最初に統一した入力フォーマットを使用し、各決算カードの全てのデータを入力してモデル自治体毎のベースとなる資料を作成した。

次にこのベース資料(電子データ)を元とし、さらに具体的な数値、指標等について、ワーキンググループにて絞り込みの作業を行い、最終的に次項のとおり数値・指標の抽出を行い、これらに着目した表・グラフ等を作成し、各モデル自治体の財政についての分析・検証を行った。

(3) 着目した数値・指標等

① 「歳出決算額と人件費の推移」

② 「歳出構成の推移」

③ 「経常収支比率の推移」

④ 「人件費内訳の推移」

⑤ 「職員数の推移」

⑥ 「職員数部門別構成」

⑦ 「職員給部門別構成」

⑧ 「職員平均年齢の推移」

⑨ 「職員年齢別構成」

(4) 調査期間

調査期間については、本ワーキンググループの研究課題に「平成の大合併による影響」が掲げられていることから、合併前後の状況の変化をつかむことに主眼を置き、2002年度から2006年度の5年間とした。ただし、⑥⑦⑨については構成比の分析に使用するため、2006年度のみとした。

※各自治体の分析データは、紙面の都合上割愛しました。

3. おわりに

本ワーキンググループの研究課題の一つは、「自治体財政の逼迫原因が本当に職員人件費に起因するのか」であった。今回分析した7自治体では、人件費総額が増加傾向であったり、高止まり傾向であるといった自治体はみられず、特に合併自治体では、概ね合併年度をピークとして翌年度以降減少している。これは、合併以前の数値にもいえることであるが、合併年度は旧自治体ごとの合計プラスαの数値であるため高い値となるが、合併後は合併効果による特別職給与減や議員報酬等減という直接的な要因と、採用抑制等の定数削減や給与水準の見直しなどによる職員給等の削減努力が数字となって表れるためである。また、非合併自治体においても、年度による退職金の増減という要素を除けば、民間委託や定数適正化計画等による定数管理などの人件費削減努力が数値に表れている。さらに、歳出構成における人件費の割合をみても、最も構成比の大きい自治体でも25%程度となっており、一般に1980年代以前は30%台であったとされていることからすれば、人件費の抑制は定着しているようである。(これらの結果には、総務省が求めた「集中改革プラン」の策定などが大きく影響していようことは、疑う余地のないところである。)

次に、自治体財政の硬直性を示す指標である経常収支比率をみると、どの比率も概ね市より町、非合併自治体より合併自治体で高い数値となっており、より財政の弾力性が失われているようである。7自治体とも2004年度又は2005年度にピークがあり、人件費の経常収支比率もいずれかの年度でピークとなっている。しかし、義務的経費合計の経常収支比率の推移に比べて、人件費の経常収支比率の推移は緩やかであり、硬直化の原因は必ずしも人件費によるものではないようである。人件費以外の義務的経費の歳出額をみると、扶助費については、合併の如何を問わず、いずれの自治体でも年々増加している。少子高齢対策等福祉全般が国策として制度設計される以上、自治体の裁量で経費を削減することは困難であり、今後もこの傾向は続くと思われる。また、多くの自治体では公債費も増加の傾向にある。合併特例債などを活用した合併自治体では、近年中にその償還期間が到来する。地方交付税が措置されるとはいうものの、公債費はさらに増大することとなり、財政を硬直化させる要因となるはずである。

このように、人件費は必ずしも財政の硬直化の原因ではなく、少なくとも硬直化を緩和することに寄与しているようである。しかし、扶助費や公債費を削減することは構造的に困難であり、結果として人件費にしわ寄せがきているのではないだろうか。また、義務的経費以外にも補助費等や繰出金などの経常経費が硬直化の原因となることも考えられるため、経費全体の見直しの中で人件費の議論も行われるべきであろう。

もう一つの研究課題である、平成の大合併による影響の検証については、調査期間を2002年度から2006年度までとしたため、合併した4自治体のいずれも合併後1・2年度分しか観測できていない。そのため、歳出総額や人件費には合併前後で大きな変化が見られるものの、既に述べたように通常の合併効果と目される数値変動のほかには、特筆すべき事象は見つからなかった。しかし、各自治体とも定員の適正化等による人件費の削減に積極的に取り組んでおり、職員数は確実に減少しているようである。本課題については、今後更なる観測・分析をし、その影響について明らかにしていきたいと考える。

以上、本ワーキンググループでは自治体の人件費を中心とした財政分析を行い、自治体財政の硬直化の原因がもっぱら職員人件費によるものではないということを確認し、一定の成果を得た。しかし、今回分析することができなかった2007年度は、2007年問題とも言われる「団塊の世代」の大量退職年度に当たり、大幅な退職金の増加が予想される。当然人件費の上昇は避けられず、再び財政の硬直化が進むであろう。今さら言うまでもなく、財政分析は継続して観測・分析することが最も重要である。今後も自治体財政全般と人件費負担の正確な状況を把握するため、我々は引き続き研究を続ける予定である。

最後に本ワーキンググループの研究に際し、具体的な分析方法等について丁寧かつ的確なご教示をいただいた(財)地方自治総合研究所研究員 飛田博史氏にこの場を借りて厚くお礼を申し上げたい。 |