【自主レポート】 |

第32回北海道自治研集会 特別分科会 夕張からわがまちの財政を考える |

|

1. はじめに 2006年の「夕張ショック」によって財政危機が一気に注目を集め、2007年は「地方公共団体の財政の健全化に関する法律」が制定され、多くの自治体が財政対策に頭を悩ませることになった。 2. 分析の方法 (1) 2001年度から2006年度の財政の動向を分析(動向分析) (2) 単年度の類似団体との比較分析(比較分析) (3) 基準財政需要額と決算額の乖離分析(比較動向分析) 3. 分析の例~T市の場合 (1) T市の概要 |

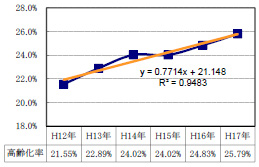

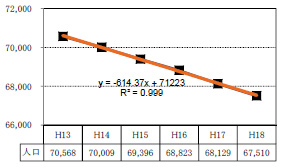

図表1 人口動態 |

|

| ■人口はこの6年間で3千人減少した。エクセルで線形近似曲線を数式化すると毎年614人ずつ減少している傾向がわかる。 高齢化率は4%上昇し、毎年平均して0.77%上昇し続けている。 |

(2) 6年間の動向分析(2001(平成13)年~2006(平成18)年) |

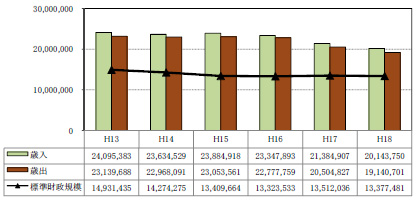

① 歳入・歳出総額と標準財政規模の動向

■歳入は、平成13年に対して平成18年が18%減、歳出も同様に減少している。 ■標準財政規模は11%減少しているがあまり変化がない。 ※「標準財政規模」は標準税収入額に普通交付税を合算した額 ※金額単位は千円 |

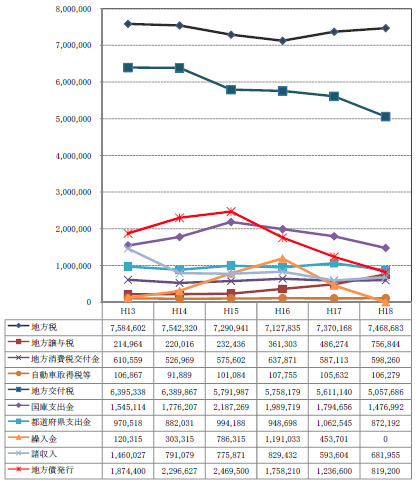

② 歳入構造の動向

■歳入の各項目を見ると、平成18年で地方税(37%)と地方交付税(25%)が大部分を占めている。地方税のうち固定資産税が47%(平成18年)を占めている。 ■平成16年より起債を抑え(平成13年比55%減)、繰入金が平成16年にピークを迎え、諸収入も緩やかに減少している。繰入金は、主に基金の取り崩しによる。 ■税源移譲によって地方譲与税が増え(250%増)、一方で臨時財政対策債を除いた地方交付税が10億円(20%)減少している。地方交付税については、4)「基準財政需要額と決算の乖離分析」で内容をみる。 ※地方交付税は臨時財政対策債発行可能額を含んでいない。 |

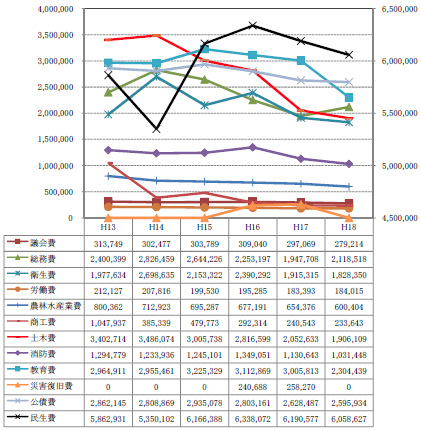

③ 目的別歳出の動向

■目的別歳出でみると、民生費が多く(平成18年、31%)変動も激しい。土木費はこの6年間で45%(34億→19億)と大きく減少している。 ■商工費は、平成13年から14年にかけて大幅に減らし、教育費も平成15年をピークに減少している。 ■総務費は、減少傾向にある。 ■平成16年の高潮災害のため災害復旧費が発生している。歳出全体として10数%規模が縮小し、緊縮財政の方向にある。 ※「民生費」のスケールは右側の軸 |

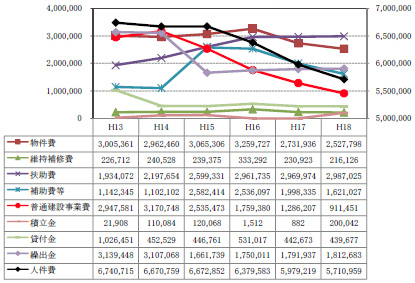

④ 性質別歳出の動向

■普通建設事業を三分の一に減らしているのが目立つ。 ■扶助費は、徐々に増加している。 ■補助費が平成15年に2倍以上増加している。 ■平成13年から14年にかけて貸付金が大幅に減っている。 ■平成16年、災害により維持補修費、物件費、貸付金は急増した。 ■「財政危機」によって、平成16年と17年は積立(基金)ができなかった。 ※右軸は「人件費」 |

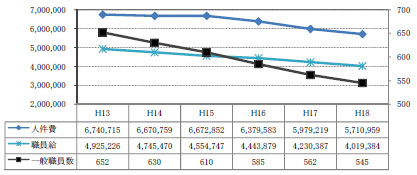

⑤人件費・職員給と職員数の動向

■性質別歳出で30%を占める人件費と内訳の職員給をみると、減少傾向にある。職員数の動向を併せてみると、職員数の減少(107人)が、人件費約10億円の減少に反映していることがわかる。 行政サービスが低下していないか検証が必要。 ※右軸は「一般職員数」 |

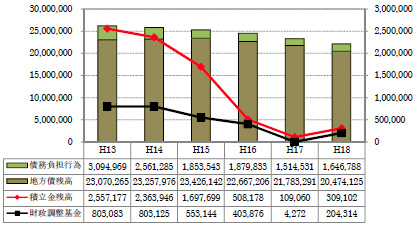

⑥負債(借金)残高と基金(貯金)の動向

■地方債残高、債務負担行為は減少傾向にある。積立金(基金)残高は急激に減少し、平成16年には特定目的基金を1億円残してほとんどなくなり、17年は財政調整基金も枯渇し、18年に少し戻した。平成15年から急激な資金繰りの悪化が顕著に表れている。 ※線グラフの「積立金残高」は財政調整基金を含んだ額(右軸) |

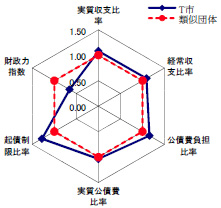

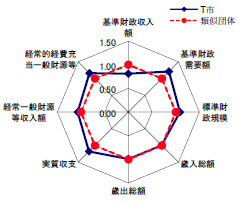

(3) 類似団体との比較分析(平成17年度決算ベース) |

財政規模と財政指標の比較 |

図表9 財政規模 |

|

■平成17年決算を同規模の自治体(類似団体)と比較すると、歳入・歳出は同レベルだが基準財政収入額が少なく、基準財政需要額が多いことがわかる。 |

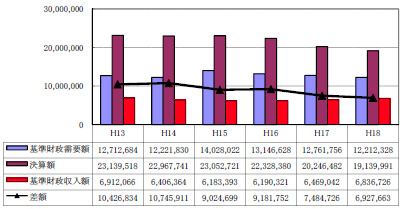

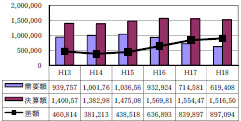

(4) 基準財政需要額と決算額の乖離分析(平成13年~平成18年) |

① 総額の動向-1基準財政需要額合計と決算額合計の乖離および基準財政収入額の動向

■基準財政需要額合計と決算額合計の乖離は縮小しつつある。原因は、基準財政需要額は大きな変動がないが、平成18年は平成13年に比べて、決算額を17%減少させたことによって、乖離が30%縮小した。 ■基準財政収入額は、景気変動により平成15年が底になり、その後持ち直しつつある。 ※差額(乖離)=決算額-基準財政需要額 |

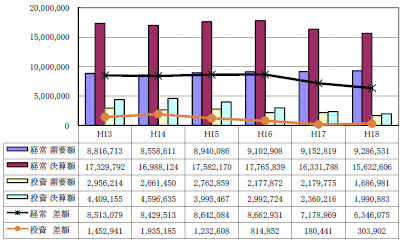

①-2 経常経費計と投資的経費計の乖離

■基準財政需要額を経常経費と投資的経費にわけてみると、経常経費は増加傾向にあるが、投資的経費は半分に激減している。 ■投資的経費と決算の乖離は、平成13年に対して平成18年は60%となり、基準財政需要額に対する決算額は118%と大幅に縮小した。 ※「経常」は経常経費、「需要」は基準財政需要額、「投資」は投資的経費、「差額」は決算額から基準財政需要額を差引した額(乖離額) |

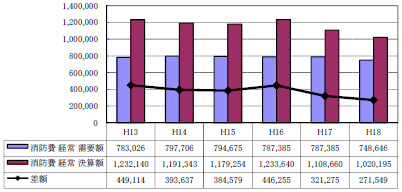

②-1 消防費の乖離

■消防費は、一般的な自治体と違い、決算額が基準財政需要額上回っており留保財源など自主財源等からの持ち出しとなっている。 しかし、傾向として乖離は縮小しつつある。 |

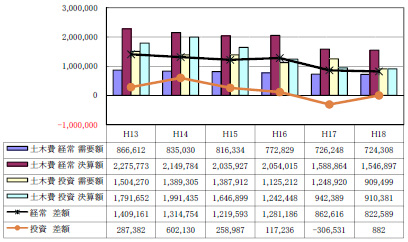

②-2 土木費の乖離

■土木費の乖離は、経常・投資的経費ともに縮小している。 ■平成17年投資的経費の決算額は、基準財政需要額を下回っている。 これは他の歳出でも見られるように、公共事業削減によって財政危機を回避しようとしたことがわかる。 |

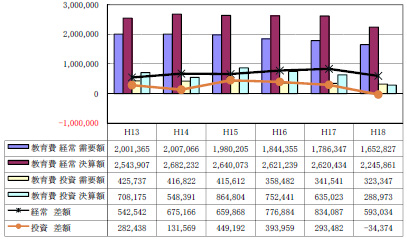

②-3 教育費の乖離

■教育費の投資的経費の乖離が広がった時期もあったが、平成18年にはマイナスとなっている。 ■経常経費の乖離は平成17年がピークとなっている。 |

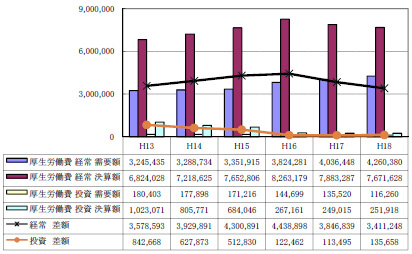

②-4 厚生労働費の乖離

■厚生労働費の経常経費は、基準財政需要額が増加しているものの、平成17年から決算額は減少しているので、乖離は縮小傾向となっている。 ■投資的経費の乖離は、平成13年に基準財政需要額に対して6倍以上あった決算額が、平成18年には2倍近くとなり、大幅に縮小している。 |

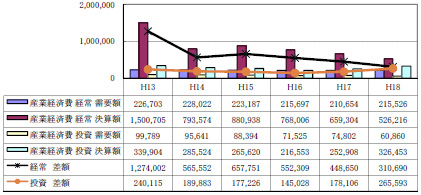

②-5 産業経済費の乖離

■産業経済費の経常経費の乖離は、平成14年に商工費を46%激減させて、その後も縮小傾向にある。 ■投資的経費は緩やかに乖離が縮小していったが、平成17年から再び広がりつつある。 |

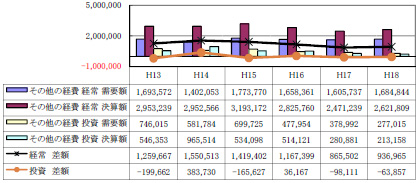

②-6 その他の経費の乖離

■その他の経費の投資的経費の乖離はマイナス基調となっている。 ■経常経費の乖離も縮小しつつある |

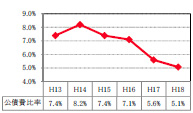

②-7公債費(交付税措置)の乖離 |

図表19 基準財政需要額の公債費 |

|

■基準財政需要額に算定された公債費は、地方交付税に算入されている。傾向として決算との乖離は広がりつつあり、自主財源等で公債費(借金返済)に充てられている。 |

3. 最後に T市は、災害等による急な財政需要等による「資金繰り」の悪化を起点として、公共事業を大幅に減少させ、経常経費も削減、一方で起債を抑制し、財政規模を縮小させながら危機を脱出しようとしていることがわかる。 【主な参考資料:資料地方財政状況調査票(決算統計)、地方交付税算定台帳、自治総研の財政書籍】 |