【自主レポート】

|

広島県職労の財政分析活動と県財政の現状 広島県本部/広島県職員労働組合 清水 篤 |

| Ⅰ 広島県職労の財政分析活動の経過 1 1997年9月:広島県の財政政策の分析 ―財政再建を理由にした合理化攻撃と闘うためにー 2 1998年11月:県財政の危機を招いたのは人件費なのか ―人件費攻撃に対抗するための県財政分析― 3 1999年11月:県財政の危機と歳出構造の分析 -財政課「中期財政運営方針策定に当たっての論点」に対してー 4 2000年3月~12月:財政分析特別研究チームでの学習活動(5回開催) 5 2001年2月~2002年3月:財政分析研究会での学習・研究活動(6回開催) Ⅱ 県財政の現状(報告書要旨) |

1. 国と地方の財政状況と財政分析の意義

今日の財政危機の主たる要因は、バブル景気崩壊以降の国の政策にあります。地方自治体も、政府の誘導に乗って、独自に公共事業を膨らませました。さらに本県ではアジア大会(94年)、国民体育大会(96年)と続けざまに開催され、競技施設だけでなく、関連する道路なども建設されました。

景気後退によって、税収も減少していますが、減税の影響も無視できません。減税のうちの約半分は地方税でした。 収入が減る中で、支出を増やすことができたのは、借金を膨らませて行ったからです。借金は利子を付けて返さなくてはなりません。国も県も借金返済で財政は硬直化しています。

このような財政状況のもとで、政府や多くの自治体は、サービスの縮小や人件費削減で、危機を乗りきろうとしています。しかし、果たして我慢のしがいがあるのでしょうか。財政構造を転換しない限り、それは見通しのない我慢であり、将来に展望を持つことはできない。私たち労働組合が、県財政を分析する理由はここにあります。労働組合は2つの役割を持っています。1つは私たち職員の勤務労働条件の向上です。もう1つは、仕事に対する誇りと責任を果たすための役割です。将来に展望を持って県民が暮らしていける、そのための県行政を推進していきたいし、そのために私たち職員も元気に働いていける、そういう職場を作っていきたいと考えています。

2. 広島県民経済の動向

(1) 広島県経済の特徴

98年度の県内総生産は約11兆162億円、1人あたりの県民所得は301.9万円。全国13位です。3位まで浮上した時代もありました(75年)。

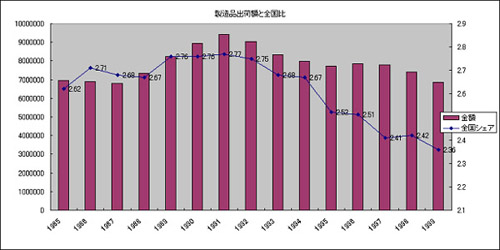

特徴的なのは、製造業(特に自動車・鉄鋼・造船・一般機械業)は、輸出依存度が高いということ。99年度の製造品輸出比率は、広島25.3%に対し、全国平均は16.1%です。

経済成長率を比較すると、72年は広島13.7%、全国平均9.1%であり、大きな成長を示しています。しかし、石油ショックによる不況となった74年で比較すると、広島のマイナス5.9%に対し、全国平均は0.5%であり、広島の落ち込みが顕著です。

(2) 戦後の広島県経済の歴史と県の政策

① 歴史

・1951年:大原知事が生産県運動を提唱

・1957年:全国水準に追いつく

・1962年:永野知事となり、NKKの誘致など。産業基盤の整備→外部企業誘致→産業活動活発化の好循環。公害・過疎などの問題が発生。

・1963年:人口が社会増

・1975年:1人あたり県民所得全国第3位。新幹線開通。カープ初優勝

・70年代:オイルショックによる低成長

・80年代:円高不況と80年代後半のバブル好況

・90年代:バブル崩壊後の不況。アジア大会へ向けて、相次ぐ大型事業

② 県の産業政策の特徴

・国の経済対策と連動。交付税で公債元利償還補填。交付税の「特定財源化」

・産業基盤を整備し外部企業誘致を図る

(3) 広島県経済の現状

① 広島の中枢性の低下

・証券取引所の閉鎖、支店の撤退、人口の減少

② 経済の不振と経済政策の破綻

・企業立地の伸び悩み(外部企業誘致政策の破綻)。結果として工業団地の売れ残り

・相次ぐ県内大企業リストラ。削減人数は激増

・先端企業、情報サービス産業の伸び目立つも、雇用吸収力弱く

③ 財政危機と経済危機の連動

・不況と借金増大の悪循環

・域外へ流出する資金

|

|

|

3. 広島県の財政状況

(1) 歳 入

① 広島県の歳入構造の概要

② 県税収入

・構成割合は、90年度は36.1%、91年度は35.0%と堅調に推移

・92年度から94年度は、3年連続対前年度決算額を下回り、構成割合も92年度は31.8%、93年度は27.4%、94年度26.6%と低迷

・95年度は28.7%、96年度は28.4%、97年度は28.6%と緩やかな景気回復の時期

・消費税増税が97年4月に実施。景気が後退。構成割合は、98年度は25.3%、99年度は24.6%と再び低迷。また、99年度は地方税制改正に伴い、個人県民税及び法人事業税の恒久的な減税が実施されたことも大きく影響。

|

|

|

③ 地方交付税

④ 国庫支出金

⑤ 県債

|

|

|

|

|

県債発行額は、当初予算では90年度663億円、歳入の7.94%であったものが、93年度には991億円(9.36%)となり、94年度には一気に1,233億円(11.92%)となりました。その後も96年度まで増加を続け、1,455億円(13.86%)となりました。97年度はほぼ前年並みの1,408億円(13.19%)で、その後多少減ったものの、1,132~1,316億円(10~11%)と高水準の発行を続けています。

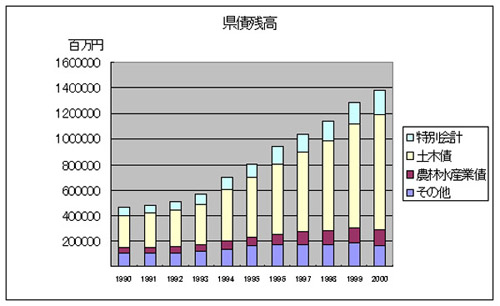

県債残高は、90年度当時は5,179億円であったものが、2000年度には1兆4,629億円と約3倍になっています。

(2) 性質別歳出

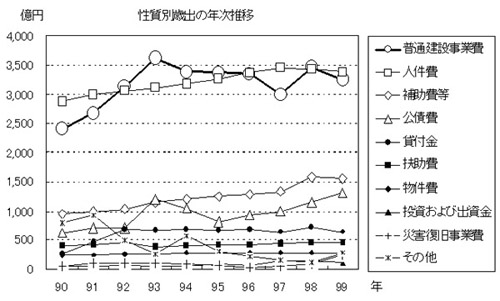

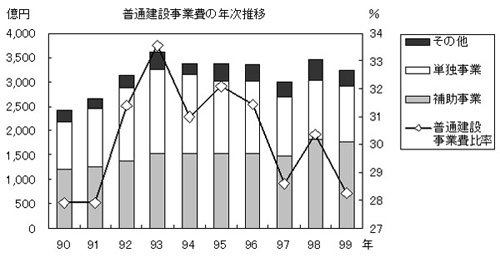

① 普通建設事業費

普通建設事業費は道路、橋りょう、学校、庁舎等公共用又は公用施設の新増設などの建設事業に要する投資的経費です。性質別歳出額全体に占める比率は、ピーク時の93年には歳出合計の実に3分の1を占め、ここ数年も30%程度を維持しています。総額は93年の3,618億円まで急激に上昇しましたが、その後横ばいから微減の傾向。単独事業費は93年まで上昇した後は減少の一途ですが、補助事業費は横ばいから微増の傾向です。

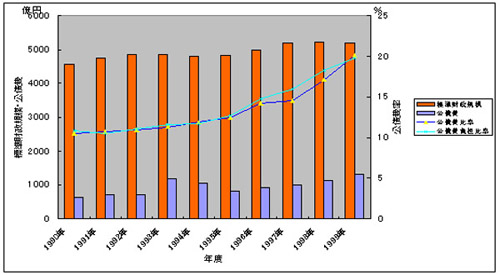

② 公債費

公債費は、県債の元金及び利子の支払いに要する経費です。90年からの10年間で公債費比率はほぼ倍になっており、99年度では20.1%に達しています。

|

|

③ 人件費

人件費は県の歳出総額の約3割を占めています。人件費比率が高いとか低いとかということと、それが良いか悪いかということは、別の判断基準となります(土木と教育では人件費比率の意味が明らかに異なります)。

また、サービスを直接職員が執行するか(人件費として計上)、委託などによる事業費として計上するかによって、表面上の数値は変わってきます。

年次比較では、人件費比率は90年度が32.8%、99年度が29.4%と約3%減。公債費は7.8%から11.5%に増。90年度を100とした時、99年度は歳出合計131、人件費117、普通建設事業費135、公債費192です。

|

|

|

(3) 目的別歳出

① 総務費

② 民生費・衛生費

③ 農林水産業費

④ 労働費・商工費

⑤ 土木費

ア 概要

県歳出予算の約20%を占めており、目的別分類では教育費に次ぐ第2位の占有率。

過去10年間の推移は、歳出予算額ベースで90年度の1,675億円から92年度には2,278億円と大きく増加し、以降2,400億円程度を推移。98年度は2,756億円。構成比率では92年度に20%を超え、98年度の24.1%をピークに99年度では22.6%。99年度において額及び構成比とも前年より減少していますが、高原状態に達しています。

イ 目的別内訳

10項目の支出科目があり、道路橋梁費・河川海岸費・港湾費が全体の約80パーセント。

ウ 性質別内訳

構成比では、大部分が普通建設事業費。

エ 財源内訳

一般財源が減少し、国庫支出金、地方債が増加。特に地方債は、90年度の400億円から、93年度には900億円と倍増し、98年度には1,600億円に達し、構成比で50%を超えました。

4. 中心的な個別分野について

① 公共事業

② 福祉・保健

③ 失業対策

5. 財政健全化に向けて

(1) 県財政の困難な状況とその原因の分析

① 伸び悩む歳入と急増する県債残高

バブルが崩壊した92年度以降、県税収入(地方消費税を除く)は大きく落ち込みました。ピ-ク時の91年度(3,300億円)に比べ、99年度では2,900億円と400億円減少。

特に法人関係税は、景気の後退、恒久的減税の実施等により、91年度の1,510億円から、99年度は798億円へ、712億円(47パーセント)も落ち込む状況になっています。

歳出面では、94年のアジア大会や、96年のひろしま国体等のイベントに向けた基盤整備事業、94年の県立体育館や96年の県立美術館等のハコモノ事業への投資が続きました。また93年度から95年度にかけて、国の主導による公共事業中心の経済対策が実施されました。98年度から再び経済対策による財政出動を余儀なくされました。

さらに、国は地方単独事業を全額起債で行うことを認め、それを地方交付税で措置するという政策誘導をとりました。

これらへの資金手当てのため、財政調整的基金の取崩しと県債の増発が繰り返され、その結果、99年度末の県債残高は1兆3,500億円で、99年度決算額1兆1,700億円の約1.2倍となり、経済対策を実施する前の91年度末残高5,510億円の約2.5倍ヘと急増しました。

② 悪化する財政指標

財政力指数は、92年の0.582をピークに、99年には0.511まで低下しました。また経常収支比率は、98年度で94.3%と過去最高を記録し、99年度では91.7%となっています。

99年度の公債費に関する指標では、公債費比率(財政構造の健全性を示す指標で10%を超えないことが望ましく、15%を超えると黄信号といわれる)が20.1%。また、公債費負担比率(財政運営上15%が警戒ラインで、20%が危険ラインといわれる)も19.8%。

③ 公共事業偏重型の財政構造

一般会計の県債残高は90年の4,894億円が、99年には1兆2,655億円で2.6倍に。そのうち、土木債は2,282億円から、8,996億円に3.4倍に急騰。構成比でも、54.8%から71.0%に増加。

普通会計性質別歳出決算の普通建設事業費について。歳出合計額は90年の8,779億円が、99年には1兆1,498億円で1.3倍になりました。そのうち、普通建設事業費は2,409億円から、3,248億円に1.4倍になりました。構成比は27.4%から28.2%となり、決算額の3分の1近い。

広島県と同程度の財政力(B2団体)に属する自治体は1府12県あります。98年の人口1人当り決算額(目的別)で順位を比較すると、広島県は、三重、滋賀、宮城、群馬、栃木に次いで第7位。土木費は額で三重に次いで第2位、構成比では第1位。

(2) 予算システムの変革

① 現状と問題点

県の予算編成にあたっては、総務企画部財政室に絶対的な権限があり、税収の予測、交付税の動向、起債枠の動向、補助金の見通しなどの予算情報を掌握しています。単年度予算主義、縦割り予算の弊害をどのようにして克服するかという問題もあります。

② 予算査定のあり方について

政策判断を伴い各部にまたがるものについては、全体での調整会議組織を設置して予算査定をすることとし、財政室の予算査定権限は縮小します。

③ 事業評価の導入

事務事業評価の導入が必要です。またその事業が適正に執行されているかどうかの判断基準を定め、進捗状況を把握することが必要です。

④ 内部評価の限界

行政の中だけで評価するには限界があり、外部評価の導入が必要です。

⑤ 情報公開

情報公開も当然求められます。計画段階からの県民の関わりも重要。

(3) 中長期財政健全化計画の策定に向けて

【視点①】バブル期の税収入の増加の波に乗り、海島博、アジア大会、国体、全国植樹祭等の相次ぐ大型イベントへの投資は不要不急の経費支出ではなかったか。

【視点②】大規模プロジェクトへの多大な投資は、将来の償還能力(税収入の見積もり額等)への考慮を欠いた県債発行ではなかったか。

【視点③】かつて、余裕財源の運用、留保についてどのような対応がされてきたか。

【視点④】運営方針は、3年前に策定された健全化計画を見直したものであり、前提となる経済成長率0.5~1.75%の見込みが崩れ、既に経済情勢とのギャップを生じている。毎年度のローリングの徹底、方針の見直しが必要ではないか。

【視点⑤】計画行政が財政の検証のないまま1人歩きしないため、施策や事業の選択、総投資額の配分が適切であるかのチェック機能や評価システムは確立されているか。

【視点⑥】これまでの判断基準は適切であったのか。判断基準はどのように評価され、改善されるのか。

【視点⑦】運営方針の見直しによって、長期総合計画、県政中期ビジョンとの整合性は図れるのか。計画全体の見直しは必要ないか。

【視点⑧】コンティンジェンシー・プランによる柔軟な対応も必要ではないか。

【視点⑨】「行政組織、職員配置の適正合理化」についての視点

【視点⑩】「組織の再編(フラット化、地域事務所、組織等の統廃合)」についての視点

【視点⑪】「給与体系の適正合理化」についての視点

【視点⑫】「人件費の増加抑制、その他内部管理経費の節減合理化」についての視点

【視点⑬】「広域行政の推進、事務の委託による経費の節減合理化」についての視点

【視点⑭】「優先すべき事業の合理的な決定と事業実施の重点化」についての視点

【視点⑮】「繰出金の適正合理化、単県補助金の見直し」についての視点

【視点⑯】「予算執行管理の強化」についての視点

今後の課題

運営方針では、上記の財政健全化対策を講じても、構造的な財源不足を早期に解消するには至らず、新たな資金確保対策として財政健全化債、退職手当債などの更なる県債の発行が予見され、これまでの財政悪化のプロセスを踏襲することにもなりかねない。

情報公開と外部評価のあり方を、県職員自らが真摯に模索し、県民参加型の開かれた行財政運営を早期に構築する必要があります。これは財政構造転換に向けて必須です。